A grande parte da população brasileira não tem a

verdadeira compreensão do que seja uma taxa de juros e isso pode ser sentido

claramente pelos professores universitários deste Brasil - se no ensino

médio isso já acontece, imagina então quando esses alunos chegam ao ensino

superior, inclusive na pós-graduação.

Outro fator preocupante foi perceber que muitos profissionais ligados a

finanças também desconhecem entendimentos de vários cálculos financeiros e isso acaba levando muitas

empresas a perderem lucratividade por ignorância de seus gestores.

Um exemplo clássico é o cartão de crédito: apesar

de toda mídia bater firme sobre os juros estratosféricos, ainda assim as

pessoas pagam o mínimo ou parcial. Mas qual o motivo a fazerem isso? Um dos

motivos está ligado a finanças comportamentais, outro é o total desconhecimento

dos juros composto.

Vejamos um exemplo de orçamento doméstico com uma

tabela do fluxo de pagamentos do cartão:

Saldo devedor = Saldo Inicial + Despesa –

Pagamentos + Total de Juros

Fluxo

pagamento do Cartão de Crédito

Obs.:

Taxa de juro mensal de 14% a.m

Pode-se notar um fato delicado no quadro acima - no

período de 12 meses, foi gasto o total de 18.650 reais e pago 14.500 reais.

Como houve muita distração, pagava-se de acordo com o próprio fluxo de caixa. E

veja que nele já estavam abatidos os 14.500 reais pagos no decorrer do período.

Uma coisa que pouca gente percebe, a não ser que esteja usando lupa, ou esteja

acostumada com as artimanhas dos “duendes banqueiros”, é a pequena taxa de

juro. Pequena só no corpo da letra, pois ela é bem significativa: 14% a.m.

Assim ela a responsável pela mágica da

multiplicação do saldo devedor.

Como podemos constatar, os juros se reproduzem de

forma similar a uma bactéria - esse fenômeno é chamado de juros compostos ou, como é popularmente conhecido, “juros sobre juros”. Como disse Einstein

“juros compostos é a força mais poderosa

do universo”. Do saldo devedor de 10.783.81,35 reais, os juros

representavam 6.633,81 reais. A lógica desse exemplo pode ser aplicada para o

uso indiscriminado do cheque especial.

Imagine a seguinte situação: com a taxa de 14% a.m.

sobre os 10.783.81,35 reais, em mais um ano (suponha que durante esse período não seja contraída nem paga dívida

nenhuma), ela teria de desembolsar a bagatela de:

Saldo devedor (t+12) = Saldo devedor (t) x (1 +

taxa)12

Saldo devedor (t+12) = 10.783,81 x (1,14)12

Saldo devedor (t+12) = R$ 51.955,38

Não é à toa que os bancos lucram tanto no país, uma

das razões é a má educação financeira, na qual se aplica a matemática

financeira como um todo, pois se as pessoas não conhecem juros compostos,

também não conhecem outros cálculos. Isto entra outra pesquisa que saiu em 06/07/2016 [2], na qual o Brasil é um dos piores

na qualidade de ensino matemático. Não adianta nada sermos bombardeados

diariamente sobre como deve ser gasto ou investido o dinheiro se a maioria das

pessoas não sabe nem calcular porcentagem. Isso é extremamente preocupante,

pois quem perde é a sociedade toda.

Não são só as pessoas que estão perdendo dinheiro,

mas as empresas também - outro problema que a falta de conhecimento em

matemática financeira causa é em empresas, vejam só este exemplo: uma empresa

que prestadora de serviços na área de controladoria, fazia sua cotações no seu

departamento de compras, mesmo com o procedimento correto, como avaliar o menor

preço, e a qualidade do produto, havia um pequeno problema: o comprador não levava em conta o prazo de

pagamento, só o custo do produto.

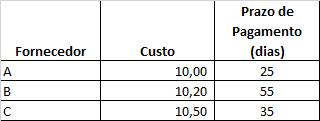

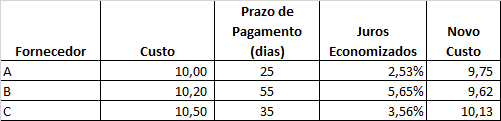

Exemplo:

Ao ver esta tabela, é possível concluir que o

comprador estava comprando do Fornecedor A. Para saber se as compras estavam

corretas, pediu-se ao departamento financeiro qual era a taxa que eles estavam

pagando com desconto de duplicatas (esta empresa não estava nada bem financeiramente): era em

torno de 3% a.m. a taxa de desconto. Após fazer um cálculo dos juros

economizados em relação ao prazo de pagamento conforme a tabela abaixo, assim

descontado do valor inicial do custo do produto, chegou-se a estes novos

valores:

Concluiu-se que o fornecedor mais viável era o B,

pois baseado nos juros economizados do custo financeiro, a empresa

economizaria. Este produto era o segundo em consumo pela empresa, por causa

deste erro a empresa perdeu em torno de R$ 35.000 em um ano.

Outro

exemplo clássico são os empréstimos realizados pelos bancos, que “maquiam”

as taxas de juros. As instituições financeiras começaram a divulgar uma taxa de

juros e a embutir uma série de custos no valor financiado. Assim, você ia tomar

o dinheiro e eles informavam que a taxa era de 2% ao mês, por exemplo, mas na hora

de liberar os recursos, em lugar dos R$

1.000,00 líquidos na conta para você pagar R$ 1.020,00 no final do mês, aparecia apenas RS 950,00 e informavam os R$

50,00 eram custos diversos (tarifas,

impostos, seguros etc.). Logo, a “taxa de juros” estava certa, mas o custo efetivo

total era bem maior do que o que dizia a “taxa de juros”, chegando a mais de

7,3% ao mês, neste caso hipotético (RS 950,00 comparados com RS 1.020,00).

O resultado disso é que a instituição financeira,

ao conhecer tal comportamento do consumidor, tem informação para administrar

melhor o preço do crédito, aumentando ou diminuindo sua margem.

Resumindo:

há três fatores decisivos para definir qual o “tamanho” das taxas de juros para

os tomadores:

§ Variedade

de oferta de recursos (concorrência);

§ Baixo

risco do banco em não receber os recursos de volta (baixa inadimplência);

§ Conhecimento

sobre empréstimos (cálculos matemáticos) e sobre funcionamento do sistema

financeiro (educação financeira).

No Brasil, somado à

nossa ignorância matemática ainda há o nosso sistema

"bizarro" tributário que faz surgir determinados fatos

difíceis de acreditar, como o IOF (imposto

sobre operações financeiras) ser maior do que os juros. Ele depende da taxa

de juros e do prazo em que você fizer a operação de empréstimo. A taxa do IOF

atualmente é de 1,10% sobre a operação. Vamos supor o seguinte: que você fique com

1 dia no limite da conta, (lembrando que

é muito normal as pessoas deixarem descobertas suas contas, não

pela falta de dinheiro, mas por esquecimento, eu mesmo já cometi várias vezes

este erro), sabendo que a taxa de juros é 7,6 % a.m., o juros pagos em 1

dia será de 0,24%, no qual é um valor menor que o IOF que é de 1,10%, ou seja,

você pagará mais imposto do que juros na primeira configuração!

O empréstimo das instituições financeiras

brasileiras é uma das mais claras encarnações do que diz a Bíblia no capítulo

22, versículo 7, de Provérbios: “O rico domina sobre o pobre, e

o que toma emprestado é servo do que empresta”.

É fácil constatar que o conhecimento é muito

importante para traçar uma linha divisória entre as pessoas que conseguem

aproveitar as oportunidades e aquelas que não sabem o que está acontecendo,

seja com a própria conta bancária – microeconomia

- seja com a economia nacional ou internacional - macroeconomia. Este

conhecimento é o processo pelo qual os indivíduos melhoram sua compreensão

sobre os produtos financeiros, seus conceitos e riscos, de maneira que possam

desenvolver habilidades e confiança necessários para a tomada de decisões

fundamentadas e com segurança, melhorando seu bem-estar financeiro.

Fonte

e Sítios Consultados

http://terracoeconomico.com.br/994-dos-brasileiros-nao-conhece-o-conceito-de-juros-compostos

{kind=link}

{kind=link}

Nenhum comentário:

Postar um comentário